Một xu hướng mới đang dần định hình tại các doanh nghiệp Hoa Kỳ: thay vì cung cấp các gói bảo hiểm y tế nhóm truyền thống, một số công ty đang chuyển sang mô hình cấp tiền để nhân viên tự tìm mua bảo hiểm cho mình.

Phương án này được gọi là ICHRA (Individual Coverage Health Reimbursement Arrangement – Tạm dịch: Hoàn tiền chi trả bảo hiểm cá nhân). Theo đó, người sử dụng lao động đóng góp một khoản tiền vào tài khoản của nhân viên, và nhân viên sẽ dùng khoản tiền này để mua các gói bảo hiểm y tế trên thị trường cá nhân.

Những người ủng hộ cho rằng ICHRA mang lại cơ hội cung cấp phúc lợi bảo hiểm cho các công ty nhỏ vốn khó đủ khả năng mua bảo hiểm nhóm đắt đỏ. Nó cũng giúp doanh nghiệp kiểm soát được chi phí bảo hiểm vốn đang tăng cao, đồng thời phù hợp với quan điểm bảo thủ muốn trao quyền lựa chọn nhiều hơn cho người dân đối với các dịch vụ y tế của họ.

Tuy nhiên, nhược điểm là nhân viên phải tự chịu trách nhiệm và đối mặt với sự phức tạp khi tìm kiếm, so sánh các gói bảo hiểm trên thị trường cá nhân.

Các gói ICHRA này được triển khai dưới thời chính quyền Tổng Thống Hoa Kỳ Donald Trump. Ban đầu tốc độ chấp nhận khá chậm, nhưng số người tham gia đã tăng lên đáng kể trong những năm gần đây.

Lợi ích chính cho doanh nghiệp khi dùng ICHRA là chi phí trở nên dễ dự đoán hơn. Các công ty, đặc biệt là doanh nghiệp nhỏ, thường lo ngại chi phí bảo hiểm tăng vọt hàng năm nếu có nhân viên gặp vấn đề sức khỏe nghiêm trọng. Mô hình ICHRA giúp ổn định khoản chi này.

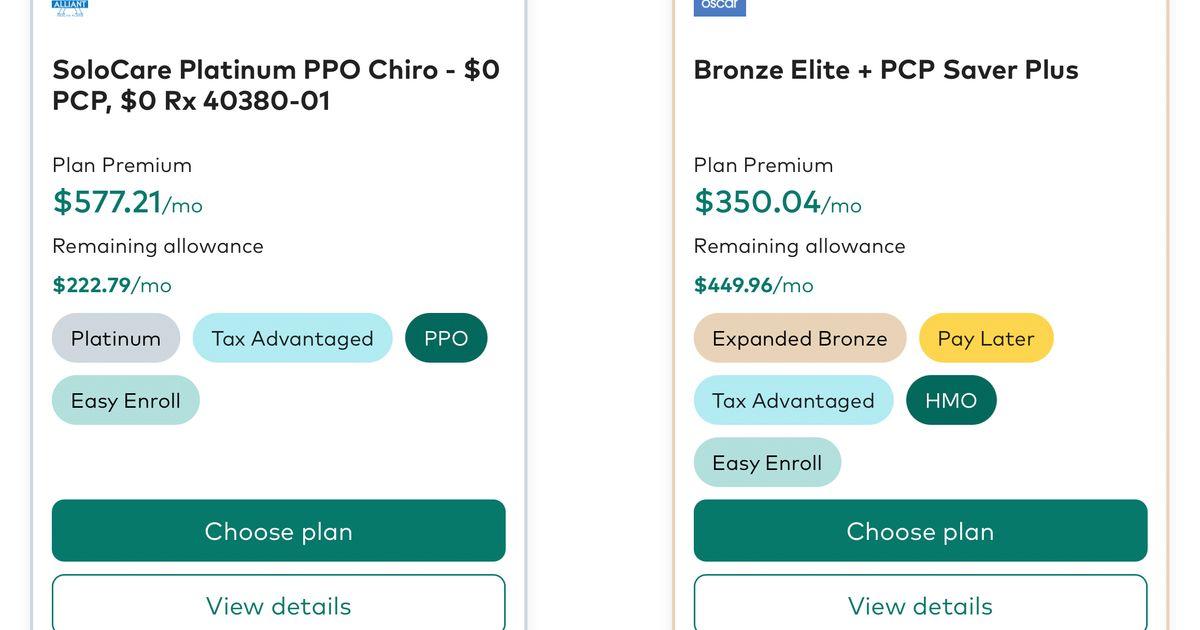

Đối với nhân viên, ICHRA cho phép họ lựa chọn từ hàng chục gói bảo hiểm trên thị trường cá nhân, thay vì chỉ 1-2 lựa chọn mà công ty đưa ra. Điều này có thể giúp họ tìm được gói bảo hiểm phù hợp hơn với nhu cầu sức khỏe cá nhân. Hơn nữa, bảo hiểm mua theo ICHRA có thể được giữ lại nếu nhân viên nghỉ việc (dù sau đó có thể phải tự trả toàn bộ phí), tránh được việc phải tìm gói bảo hiểm mới và có nguy cơ mất các bác sĩ đang điều trị.

Mặt khác, thị trường bảo hiểm cá nhân thường có mạng lưới bác sĩ hẹp hơn so với bảo hiểm nhóm truyền thống. Việc tìm một gói bảo hiểm bao gồm tất cả các bác sĩ mà nhân viên đang theo dõi có thể khó khăn. Quá trình lựa chọn và hiểu các thuật ngữ bảo hiểm phức tạp như deductible (khoản khấu trừ), coinsurance (đồng bảo hiểm) cũng có thể khiến nhiều người bối rối. Do đó, việc công ty cung cấp hỗ trợ tư vấn là rất quan trọng.

Dù chưa có số liệu quốc gia chính xác, nhưng Hiệp hội HRA (HRA Council) cho biết khoảng 450.000 người đã được đề nghị tham gia ICHRA trong năm nay, tăng 50% so với năm trước. Tuy nhiên, con số này vẫn còn rất nhỏ so với tổng số 154 triệu người đang có bảo hiểm y tế do người sử dụng lao động cung cấp tại Hoa Kỳ.

Sự tăng trưởng của ICHRA có thể tiếp tục trong tương lai khi chi phí chăm sóc sức khỏe tiếp tục leo thang, buộc nhiều công ty phải tìm cách kiểm soát chi phí. Ngoài ra, việc các khoản trợ cấp mua bảo hiểm trên thị trường theo Đạo luật Chăm sóc Sức khỏe Hợp túi tiền (ACA) sắp hết hạn vào cuối năm nay cũng có thể là yếu tố thúc đẩy, bởi vì những người nhận trợ cấp ACA sẽ không đủ điều kiện tham gia ICHRA.

Theo tin tức từ Associated Press, đăng trên tờ Seattle Times.