Một xu hướng mới đang xuất hiện trong thị trường bảo hiểm sức khỏe tại Mỹ: ngày càng có nhiều công ty không còn cung cấp các gói bảo hiểm nhóm truyền thống mà thay vào đó, chuyển tiền cho nhân viên tự mua bảo hiểm cho mình.

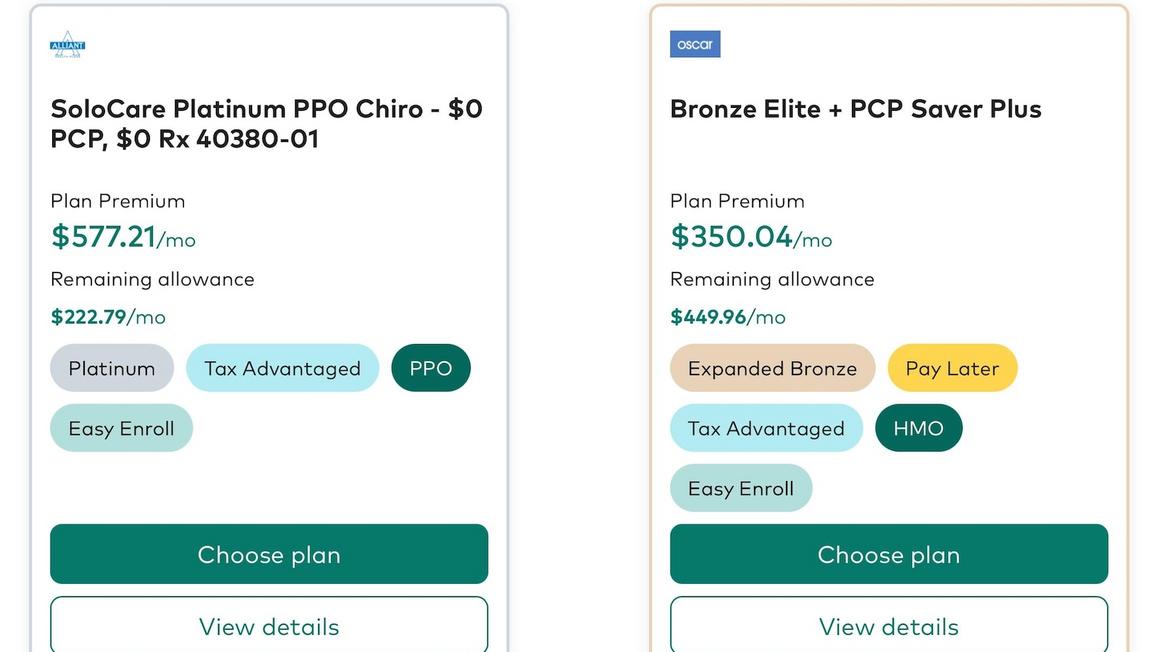

Cách tiếp cận này được gọi là Thỏa thuận Hoàn trả Y tế Cá nhân (Individual Coverage Health Reimbursement Arrangements – ICHRAs). Theo mô hình này, người sử dụng lao động sẽ đóng góp một khoản tiền nhất định vào tài khoản cho nhân viên, và nhân viên sẽ dùng số tiền đó để mua một gói bảo hiểm sức khỏe trên thị trường cá nhân (như qua HealthCare.gov hoặc các sàn giao dịch khác).

Những người ủng hộ cho rằng ICHRAs là giải pháp tốt cho các doanh nghiệp nhỏ vốn khó kham nổi chi phí bảo hiểm nhóm. Nó cũng giúp các công ty quản lý được chi phí y tế đang ngày càng tăng cao. Ngoài ra, cách làm này phù hợp với quan điểm chính trị bảo thủ, muốn trao cho người dân nhiều quyền tự quyết hơn trong việc chi tiêu cho y tế.

Tuy nhiên, nhược điểm là ICHRAs đặt gánh nặng tìm kiếm và lựa chọn bảo hiểm lên vai nhân viên. Việc tự tìm hiểu và so sánh giữa hàng chục lựa chọn bảo hiểm cá nhân có thể rất phức tạp và gây bối rối cho nhiều người. Các gói bảo hiểm trên thị trường cá nhân cũng thường có mạng lưới bác sĩ và bệnh viện hẹp hơn so với các gói bảo hiểm nhóm truyền thống của công ty.

Theo tin từ ABC News, ICHRAs bắt đầu được triển khai trong thời kỳ Tổng Thống Hoa Kỳ Donald Trump còn tại nhiệm. Sau một thời gian khởi đầu chậm chạp, số người tham gia ICHRAs đã tăng đáng kể trong những năm gần đây. Một khảo sát của HRA Council (hiệp hội thúc đẩy ICHRAs) cho thấy khoảng 450.000 người đã được đề nghị lựa chọn ICHRAs trong năm nay, tăng 50% so với năm 2024.

Mặc dù ICHRAs vẫn chỉ chiếm một phần nhỏ so với hình thức bảo hiểm do chủ lao động cung cấp truyền thống (vốn đang bao phủ khoảng 154 triệu người Mỹ), nhưng nhiều yếu tố có thể thúc đẩy sự phát triển của nó trong tương lai. Chi phí y tế gia tăng khiến các công ty tìm cách giới hạn rủi ro. Ngoài ra, nếu các khoản trợ cấp bổ sung của chính phủ cho việc mua bảo hiểm qua Đạo luật Chăm sóc Sức khỏe Hợp túi tiền (ACA) hết hạn vào cuối năm nay, nhiều người có thể không đủ điều kiện nhận trợ cấp này và khi đó, ICHRAs có thể trở thành lựa chọn hấp dẫn hơn.

Các chuyên gia lưu ý rằng điều quan trọng là các công ty triển khai ICHRA cần cung cấp hỗ trợ đầy đủ cho nhân viên trong quá trình lựa chọn gói bảo hiểm phù hợp.